مراحل اصلی حاکمیت شرکتی چیست

مراحل اصلی حاکمیت شرکتی اثربخش عبارت است از: نظارت، ایجاد انگیزش، تفویض و فروش سهام توسط سهامداران. این مراحل نقش تعیین کننده ای در اجرای حاکمیت شرکتی دارد و باید بدان اهمیت ویژه ای داشت تا بتوان فرایند حکمرانی شرکتی را به نحو احسن در سازمان ها اجرا نمود.

مفهوم نظارت در حاکمیت شرکتی چیست؟

نظارت بیانگر این مورد است که سهامداران مسئولیت پاره ای از تصمیمات شرکت را به هیات مدیره منتقل می کنند؛ یعنی کسانی که در هنگام تصمیم گیری برای انتخاب مجدد اعضای هیات مدیره، در جلسات سالانه بعدی، عملکردشان بررسی و نظارت می شود.

مفهوم انگیزش در حاکمیت شرکتی چیست؟

شرکت هایی که بیشترین نیاز را به مدیران با انگیزه و علاقه مند به، کسب بیشتر از افزایش مالکیت دارند، تمایل داشته که با بالاترین میزان مالکیت مواجه شوند. در گام بعدی هیات مدیره قوانین پایه و اصلی را که مدیران اجرایی باید از آن پیروی کنند، به تصویب رسانده و انگیزه هایی را که عمدتا مالی است، برای تحقق منویات خود ایجاد می کنند.

مفهوم تفویض در حاکمیت شرکتی چیست

از آنجا که هیات مدیره هر کاری را نمی تواند خودش انجام دهد، اختیار و مسئولیت کافی برای نظارت بر عملکرد مدیران و ایجاد انگیزش در دیگران برای اجرای مجموعه ای از راه حل های مورد نظر خود را به افرادی خارج از هیات مدیره واگذار می کند.

مفهوم فروش سهام در حاکمیت شرکتی چیست

افراد خارج از هیات مدیره دلایل منفعت جویانه خود را برای درگیر شدن بر فعالیت های شرکت دارند؛ اما حضور آنان همچنان می تواند به نفع سهامداران باشد، سهامداران به عنوان آخرین چاره می توانند سهام خود را به دیگر سازمان های بفروشند.

تعریف تمرکز بر روی سیستم های حاکمیت شرکتی چیست؟

حاکمیت شرکتی فرایندی در حال پیشرفت از مدیریت و اداره یک نهاد است که در حین محافظت از منافع سایر ذینفعان (از جمله بستانکاران، کارکنان، تأمین کنندگان، مشتریان، دولت، رقبا و جامعه)، از طریق شفاف سازی، نقش و مسئولیت های همه شرکت کنندگان در حوزه حاکمیت شرکتی (برای مثال، هیات مدیره، مدیران، مشاور حقوقی و حسابرسان داخلی، حسابرسان خارجی، مشاوران مالی بانک های سرمایه گذاری، آژانس های اعتباری، قانون گذاران، سیاست گذاران، سرمایه گذاران و دیگر افراد) و نیز پاسخگو کردن آنان در انجام مسئولیت های خود هدف عمده آن ارزش آفرینی برای سهامداران است.

حاکمیت شرکتی مجموعه ای از فرایندها است که به سرمایه گذاران خارجی درباره بازده عادلانه سرمایه گذاری آنان اطمینان می دهد. تمرکز سیستم های حاکمیت شرکتی بر روی مشکل نمایندگی است.

نگرانی سازمانی زمانی رخ می دهد که مالکان (در شرکتها، سهامداران) مدیرانی نیستند که تحت کنترل باشند؛ وقتی صاحبان و مدیران سازمان با هم یکسان نیستند، مدیران می توانند اقداماتی را انجام دهند که هزینه های سهامداران به نفع و سود آنها (مدیران) باشد. حاکمیت شرکتی فرایند سیستماتیک، مستمر، تدریجی و عادی بهبود، هدایت و یادگیری شرکت است که به عملکرد پایدار شرکتهای بزرگ و تعالی اخلاقی آنها منجر می شود.

از جمله دلایل اصلی که موضوع حاکمیت شرکتی که در عصر حاضر اهمیت زیادی یافته است:

- برای آموزش عمومی و ارتقای درک بهتر از اصول حاکمیت شرکتی ضروری است.

- برای اعطای قدرت کافی به هیات مدیره و مدیریت، که این اقتدار را در حوزه مسئولیت تعریف شده خود اعمال نمایند: به گونه ای که در زمینه بیشینه سازی ارزش شرکت در برابر سهامداران پاسخگو باقی بمانند.

- وارد نمودن تعداد بیشتری از اعضای غیر موظف، مستقل و غیراجرایی هیأت مدیره دارای سوابق و تجربیات متنوع به بدنه هیأت مدیره.

- توجه به موضوع اطمینان از نبود خلأ مدیریتی از طریق برنامه ریزی، جانشین پروری، شناسایی فرصت ها، رویارویی با چالش ها و مدیریت، تغییر از طریق کسب و کار و تخصیص منابع مناسب.

- تشویق شرکتها به پیروی از اصول حسابداری پذیرفته شده بین المللی، استانداردهای افشای مالی، افشای تضاد منافع، و قوانین ورشکستگی.

- بهینه سازی مشوق ها، ارتباطات، عدالت افشاگری، شفافیت، اخلاق کسب و کار و مسئولیت اجتماعی، این کار با هدف متوازن سازی اهداف اقتصادی و اجتماعی و نیز اهداف فردی و مشترک انجام می شود.

- برای اینکه شرکتها به حکمرانی خوب شرکتی در دنیای جهانی، که در آن ادراک سرمایه گذاران بین المللی و محلی، به وسیله ساختارهای مدیریت و اعتبار کسب و کار شکل می گیرد، احساس نیاز کنند؛ در چنین محیطی، شرکت ها به جای آنکه بنشینند و منتظر تحمیل قوانین از سوی نهادهای بیرونی باشند، باید پیشتازانه دستورالعمل های اختصاصی فرهنگ سازمانی خود را طراحی نموده و انها را فعالاته به اجرا بگذارند.

کلید حاکمیت شرکتی اثربخش

سازمان های دارای ضوابط ضعیف حاکمیتی، در نهایت با شکست روبه رو خواهند شد و سازمان هایی که از ضوابط حاکمیتی خوب برخوردارند، موفق خواهند بود. هیات مدیره قوی، کلید حاکمیت شرکتی اثربخش است. حاکمیت شرکتی اثربخش، نقشی مهم در مقابله موثر با بحران ها ایفا می کند. طبق گفته گامپرس (Gompers) و همکاران، شرکتهایی که ضعیف ترین حاکمیت شرکتی را دارند همواره نسبت به شرکت های برتر در زمینه حاکمیت شرکتی، عملکرد پایین تری دارند. براون و کایلر ( Brown & Caylor) دو دانشمندی هستند که دریافتند، عملکرد بالاتر با کیفیت بالاتر حاکمیت مرتبط است. بهترین سنجه های حاکمیت، متناسب با زمینه ای که باید استفاده شود، متفاوت است. بنابراین، سنجه های مختلف از حاکمیت خوب با سنجه های مختلف عملکرد ارتباط دارد. همچنین، ممکن است این سنجه ها نسبت به ویژگی های شرکت متفاوت باشند؛ اما اگر معیاری انتخاب شود که بتواند کوشش ها را برای بهبود حاکمیت شرکتی بر انگیزد تمرکز باید بر مالکیت سهام اعضای هیأت مدیره باشد.

مالکیت سهام اعضای هیات مدیره نسبت به سایر سنجه ها، با عملکرد عملیاتی آینده و احتمال وقوع مدیریت انضباطی در شرکت های ضعیف در حوزه حاکمیت شرکتی ارتباط مثبتی دارد. یکی دیگر از معیارهای عملکردی برای ارزیابی اثربخشی و ایجاد یک سازوکار حاکمیتی، این است که آیا مدیریت پس از عملکرد ضعیف شرکت جابه جا می شود یا خیر. اگر بازار برای کنترل شرکتها به طور موثری کار کند تیم های مدیریت ضعیف با افراد بهتر جایگزین می شوند و حاکمیت خوب به تدریج از طریق سیستم مالی گسترش می یابد.

حاکمیت شرکتی پایدار چیست

مدیران ممکن است به اندازه کافی و در حد توان خود کار نکنند، زیرا افزایش ارزش شرکت که حاصل کار سخت آنان است، با سهامداران (به نسبت سرمایه گذاری سهام سهامداران) تقسیم می شود. در حالی که مدیران هزینه کامل کوشش های بیشتر خود را متحمل می شوند، برخی از مفسران و بسیاری از سرمایه گذاران نهادی، مدیرانی را درنظر می گیرند که از کارکنان شرکت نیستند، همچون مدیران مستقل یا مدیران خارجی. این امر بخاطر آن است که ساز و کار حاکمیت شرکتی برای مدیران ناظر مهم باشد. نقطه شروع دگرگونی حاکمیت شرکتی در واقع آگاهی نشست به دیدگاه جمعی از ماهیت حاکمیت شرکتهاست.

حاکمیت شرکتی نباید تنها بر اساس مقرارات رسمی، رویه ها و دستورالعمل های جامع باشد. طبق نظر تارانتینو، یک شرکت در اصل یک هویتی حقوقی است که به اقدامات افراد واقعی برای اداره شدن نیاز دارد تا به درستی در خدمت منافع جامعه تحت کنترل خود باشد. حاکمیت شرکتی پایدار، تنها در صورتی امکان پذیر است که به فرایند مستر و نظام مند تبدیل شود. در بعضی مواقع هدف آن است که کارکنان از درون تغییر کنند و کمال شخصی به یک شیوه زندگی در سازمان تبدیل شود.

نقش فرهنگ سازمانی در حاکمیت شرکتی چیست؟

هدف ممکن است به انواع مختلفی تقسیم شود از جمله آنها می توان به حداکثر نمودن تعهد عزت نفس، کمال فردی و خود پاسخگویی از طرف همه افراد درگیر و همچنین، تشویق به یادگیری و بهبود مستمر و مواردی از این قبیل اشاره کرد. حاکمیت شرکتی پایدار با کمال شخصی آغاز می شود. در واقع، این امر باید یک فرایند خود آموز غیر رسمی و یک شیوه زندگی بر اساس هماهنگی با خود و هماهنگی سازمان با خود فرد باشد. این تفکر اخلاقی و اسلامی باید در کل سازمان ترویج و مکاتبه شود. به این ترتیب نوعی رفتار اخلاقی به رفتار رایج در سراسر سازمان تبدیل خواهد شد و رهبران و کارکنان با توجه به رفتار اخلاقی و تغییرات شخصی، درک بیشتری در مورد خودپاسخگویی خودشان خواهند داشت. هدف حاکمیت شرکتی معتبر، اخلاق و مسئولیت اجتماعی پایدارتر و جامع تر است. این نظام حاکمیت کامل باعث تغییر الگو در سازمان میشود و به طور مداوم بر فرایند تحول کارکنان تاثیر می گذارد. این کار به عنوان یک کاتالیزور برای سرعت بخشیدن به تغییر رویکرد کارکنان به مدیران و کارکنانی متعهد و اخلاقی عمل نموده و زیربنای پایداری برای سازمان یادگیرنده واقعی ایجاد خواهد کرد.

مزایای حاکمیت شرکتی در سازمان چیست؟

اجرای اصول و دستورالعمل های مربوط به حاکمیت شرکتی و حکمرانی شرکتی، مزایای زیادی برای سازمان دارد، مزایای زیادی که برای هریک از ذینفعان می تواند بصورت جداگانه تعریف شود. در اینجا سه مزیت مختلف برای حاکمیت شرکتی را تشریح کرده ایم که شامل موارد زیر می شود:

مزیت استفاده از دستورالمعمل های حاکمیت شرکتی برای ارکان مختلف اقتصاد

موافقت با اصول حاکمیت شرکتی میتواند نقش مهمی در ارتقای ارزش شرکتها بازی کند. اگر در یک کشور اعتبار لازم برای اجرای شیوههای حاکمیت شرکتی وجود نداشته باشد، در حسابرسی و استانداردهای گزارش دهی سهلانگاری شود یا به سرمایهگذاران شفافیت و اعتماد کافی داده نشود، سرمایه (سرمایهگذاران داخلی یا خارجی) در جایی خارج از کشور جریان خواهد یافت. بنابراین عواقب این وضعیت، تمام شرکتها و تشکیلات اقتصادی کشور را درگیر خواهد کرد.

همهی شواهد تجربی و همچنین تحقیقاتی که در سالهای اخیر انجام شدهاند، حاکمیت شرکتی را تأیید میکنند. این پژوهشها دریافتهاند بیش از ۸۴% سرمایهگذاران سازمانی جهان حاضرند برای سهام یک شرکت با حاکمیت شرکتی خوب پول زیادی پرداخت کنند، اما در شرکتی که از لحاظ حاکمیت شرکتی ضعیف عمل میکند (با وجود سابقهی مالی خوب)، سرمایهگذاری نکنند.

مزیت استفاده از دستورالمعمل های حاکمیت شرکتی برای سهامداران

برای مزایای حاکمیت شرکتی کارآمد برای سهامداران، به موارد زیر میتوان اشاره کرد:

- تسهیل فرایند نظارت مؤثر بر مدیران؛

- تضمین امنیت بیشتر به سهامداران در مورد سرمایهشان؛

- فراهمکردن انگیزههای مناسب برای مدیریت و هیئتمدیره به منظور پیگیری اهدافی در راستای منافع شرکت؛

- اطمیناندادن به سهامداران از اینکه به اندازهی کافی از تصمیمات مربوط به مسائل اساسی شرکت (مانند اصلاحات قانونی یا قوانین مربوط به ادغام، فروش داراییها و نظایر آن) آگاه خواهند شد.

مزیت استفاده از دستورالمعمل های حاکمیت شرکتی برای سازمان ها

موافقت با اصول حاکمیت شرکتی میتواند مزایایی هم برای صاحبان و هم برای مدیران شرکتها داشته باشد و سطح شفافیت سازمانی را افزایش دهد. از مزایای دیگر آن میتوان به موارد زیر اشاره کرد:

- کمک به باقی ماندن در محیط به شدت رقابتی (از طریق ادغام، مالکیت، مشارکت و کاهش ریسک).

- بهبود دسترسی به بازارهای سرمایه و بازارهای مالی.

- فراهمکردن سیاست خروج (exit policy) و اطمینان یافتن از انتقال بیدردسر ثروت و داراییهای خانوادگی از یک نسلبهنسل دیگر، همچنین کاهش احتمال وقوع تعارض بر سر عایدیها (برای سرمایهگذاران بسیار مهم است).

همچنین اتخاذ روشهای کارآمد حاکمیت شرکتی سبب میشود کنترل داخلی شرکتها بهتر انجام شود، بهرهوری شرکت افزایش یابد و راه را برای امکان رشد شرکتها، توانایی جذب سرمایهگذاران (در سطح ملی و خارج از کشور) و نیز کاهش هزینههای ناشی از وام یا بدهی شرکتها هموار کند.

ازسویدیگر، بسیاری از کسب و کارهایی که بهدنبال سرمایه و منابع جدید هستند، اغلب در مواقع بحرانی خود را مجبور میبینند که به طور جدی «حاکمیت شرکتی» را بپذیرند و ساختار شرکتشان را مجدد و براین اساس تشکیل بدهند. هنگامی که بنیانگذاران خود را در نقش سرمایهگذار و شرکای بالقوه میبینند اطمینان بیشتری برای سرمایهگذاری و گسترش عملکرد شرکت خواهند داشت.

اصول حاکمیت شرکتی در بانکها چگونه است

بانکها به عنوان واسطهگر وجوه، همواره نقشی بیبدیل در اقتصاد هر کشور ایفاء نمودهاند، لیکن ایفای این نقش، در کنار “حفظ منافع سپردهگذاران”، “حفظ اعتماد و اطمینان به بانکها” از یک طرف و از طرف دیگر پیچیدگی روزافزون عملیات بانکها و حساسیت آنها به بحران نقدینگی، شرایط پیچیدهای را در برقراری تعادل منافع میان همه ذینفعان یک بانک ایجاد کرده است. یکی از راهکارهای مناسب برای برقراری این تعادل، ارتقای حاکمیت شرکتی در بانکها است.

حاکمیت شرکتی دربرگیرنده کلیه فرآیندها و ساختارهایی است که موسسات مالی را در امر هدایت و راهبری امور، با هدف اطمینان از امنیت و سلامت عملکرد آنها یاری می نماید. حاکمیت شرکتی (نظام راهبری شرکتی) به معنای توزیع اختیارات و بکارگیری مکانیزمهای مناسب توسط هیأتمدیره، هیأت عامل و سهامداران به منظور پاسخگویی به دیگر ذی نفعان همچون بانک نظیر؛ سپردهگذاران، مشتریان، کارکنان و به طور کلی آحاد جامعه می باشد و در این راستا ساختاری را به منظور توسعه اهداف سازمان و اجرای آنها فراهم نموده و نظارت و کنترل بر عملکرد را امکانپذیر مینماید. اصول ۱۴ گانه بانک مرکزی را بخوانید.

نمونه استراتژی: حاکمیت شرکتی در بانک خاورمیانه

حاکمیت شرکتی با تاکید بر پاسخگویی به کلیه ذینفعان، عنصری کلیدی در کارایی و رشد اقتصادی و نیز تقویت اعتماد سرمایهگذاران بالقوه و بالفعل میباشد. حاکمیت شرکتی، قوانین، مقررات، ساختارها، فرآیندها، فرهنگ و سیستمهایی است که موجب دستیابی به هدفهای پاسخگویی، شفافیت، عدالت و رعایت حقوق ذینفعان میگردد. توجه به این مفهوم در بانکها از اهمیت ویژهای برخوردار است. بانکها نقش اصلی تامین مالی بنگاهها را در کشور بر عهده داشته و به عنوان مهمترین نهاد در جذب سپردههای مشتریان شناخته میشوند و لذا طیف وسیعی از ذینفعان را در بر میگیرد که لزوم حفظ حقوق ایشان اهمیت وجود حاکمیت شرکتی در بانکها را نشان میدهد.

بانک های که حکمرانی شرکتی را در سازمان اجرا کرده اند، در راستای ایفای رسالت خویش در افزایش ثروت و ایجاد ارزش افزوده اقتصادی برای سهامداران و جامعه، همواره در تحقق منافع سایر ذینفعان نیز کوشا و مصمم بوده اند. هیاتمدیره بانک با توجه به متعهد دانستن خویش نسبت به تحقق این مهم، با استقرار واحد مستقل حاکمیت شرکتی و نظارت مستقیم بر آن مترصد است علاوه بر کاهش ریسکهای صنعت بانکداری، با برقراری نظام کنترل داخلی موثر، نسبت به افزایش کارایی و اثربخشی فعالیتها اطمینان معقولی کسب نماید. در حال حاضر کمیته حسابرسی، کمیته تطبیق قوانین و مقررات و “کمیته حقوق و پاداش به عنوان سه زیر مجموعه واحد حاکمیت شرکتی وجود دارد که وظایف آنان به شرح زیر است:

کمیته حقوق و مزایا

این کمیته با وظیفه نظارت بر استقرار، حفظ و اجرای طرحهایی برای تعیین حقوق، مزایا و پاداش کارکنان و مدیران تشکیل گردیده است. این کارگروه با ارزیابی عملکرد کارکنان و مدیران با توجه به میزان دستیابی به اهداف تعیین شده پیشنهاداتی در خصوص میزان حقوق و پاداش ایشان به هیاتمدیره ارائه میدهد.

کمیته حسابرسی

این کمیته متولی استقرار کنترلهای داخلی در بانک به صورت منسجم و یکپارچه میباشد و همواره با نقش نظارتی خود، صحت اجرای عملیات و فعالیتها در تمامی بخشها و زیر مجموعههای بانک را سنجیده و در این مورد به هیاتمدیره گزارش ارائه میدهد. طی سال ۱۳۹۲ با تشکیل کمیته حسابرسی بر اساس الزامات سازمان بورس اوراق بهادار و همچنین تصویب منشور کمیته مزبور در هیاتمدیره، ضمن تشکیل یکی از ارکان اصلی حاکمیت شرکتی، ساختار و عملیات واحد حسابرسی داخلی نیز مشخص گردید. هدف اصلی این کمیته بررسی مستمر کنترلهای داخلی، بازبینی و ارزیابی سیستم گزارشگری مالی، رعایت قوانین و مقررات، تعامل با حسابرسان مستقل، و پیگیری نکات مندرج در گزارشهای حسابرسی و نامه مدیریت حسابرسان مستقل میباشد.

کمیته تطبیق قوانین و مقررات

وظیفه این کمیته کسب اطمینان از انطباق آییننامهها، دستورالعملهای اجرایی داخلی، مصوبات و تصمیمات با مقررات پیرامون بانک از جمله مقررات داخلی و بینالمللی میباشد. با تشکیل واحد تطبیق قوانین و مقررات تحت نظارت این کمیته، هیاتمدیره مترصد کاهش ریسکهای عدم رعایت قوانین و مقررات و ریسک شهرت ناشی از آن و همچنین تحقق برخی اهداف دیگر همچون افزایش شفافیت، حفظ حقوق مشتریان و ذینفعان در چارچوب مقررات و ترویج فرهنگ رعایت قوانین و مقررات میباشد.

معایب رعایت نکردن اصول حاکمیت شرکتی در سازمانها چیست؟

با توجه به بزرگ و پیچیدهتر شدن معاملات واحدهای تجاری و تخصصی شدن مدیریت در دنیای کنونی، از کنترل سهامداران بر فعالیتهای شرکت کاسته شده، بنابراین قسمت عمدهای از مسئولیتها بر دوش مدیران شرکتها گذارده میشود. طبق قوانین موجود، سهامداران مالک شرکتها و مدیران، به نمایندگی از آنان باید منابع شرکت را به صورتی تخصیص دهند که بالاترین عایدی نصیب سهامداران شود. حال با توجه به شکستهای تجاری و افشا شدن فسادهای مالی اخیر، حقایق حاکی از آن است که در شرکتها، برخی از مدیران بیشتر دنبال منافع خود بودهاند تا منافع سهامداران و ذینفعان، برای حل این مشکل، قدرتمندسازی نظارتها و کنترلها روی عملکرد سهامداران و هیات مدیره و باز تعریف روابط منطقی فیمابین مالکان، مدیران و ناظران بهترین روش کنترلی خواهد بود. این نظارتها باعث خواهد شد مقررات دست و پاگیر و اضافی که به دلیل نبود اطمینان میان سهامداران و مدیران مطرح شده کاهش یابد. هدف اصلی حاکمیت شرکتی، تعیین کنترلها و نظارتهای صحیح فیمابین سهامداران، هیات مدیره و مدیران اجرایی است. بنابراین، چنانچه در شرکتها به موضوع اصول حاکمیت شرکتی توجه مناسب نشود چارچوبی منطقی برای ایجاد اعتماد بلندمدت میان تصمیمگیران شرکت و ذینفعان فراهم نخواهد شد.

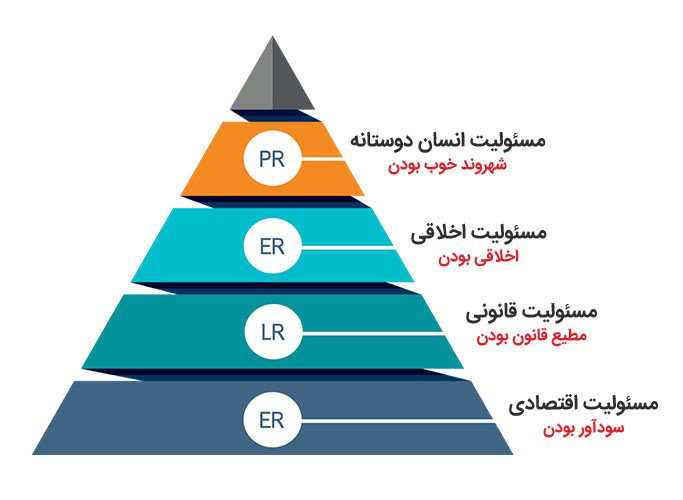

هرم مسئولیت اجتماعی کارول

ایده مسئولیت اجتماعی شرکتها (CSR) از دهه ۱۹۵۰ موضوع بحث بوده است. با این حال ، تا چندی بعد مردم متوجه معنی ، اهمیت و تأثیر آن نشدند. CSR ، به شکلی که امروز می بینیم ، پس از تعریف آن توسط “هرم مسئولیت اجتماعی شرکت” در سال ۱۹۹۱ ، محبوب شد. سادگی آن ، در عین حال توانایی توصیف ایده CSR با چهار حوزه ، هرم را به یکی از پذیرفته ترین نظریه های شرکت CSR از آن زمان تبدیل کرده است.

هرم کارول نشان می دهد که شرکت ها باید مسئولیت خود را در چهار سطح – اقتصادی ، حقوقی ، اخلاقی و بشردوستانه- انجام دهند.

مسئولیت اقتصادی

پایین ترین سطح هرم کارول نشان دهنده اولین مسئولیت یک کسب و کار است که سودآوری است. بدون سود ، یک شرکت نمی تواند حقوق کارگران خود را پرداخت کند ، کارکنان حتی قبل از شروع فعالیت CSR شغل خود را از دست خواهند داد. سودآور بودن تنها راهی است که یک شرکت می تواند در دراز مدت زنده بماند و به نفع جامعه باشد. علاوه بر این ، این بدان معناست که وظیفه یک شرکت است که کالاها و خدمات مورد نیاز مشتریان را با قیمت مناسب تولید کند.

مسئولیت حقوقی

سطح دوم هرم کارول ، تعهد قانونی تجارت برای اطاعت از قانون است. این مهمترین مسئولیت از چهار سطح است. زیرا نشان می دهد که چگونه شرکتها تجارت خود را در بازار انجام می دهند. قوانین استخدامی، رقابت با سایر شرکت ها، مقررات مالیاتی و سلامت و ایمنی کارکنان نمونه هایی از مسئولیت های قانونی است که یک شرکت باید به آن پایبند باشد. عدم مسئولیت قانونی می تواند برای مشاغل بسیار بد باشد.

مسئولیت اخلاقی

لایه اخلاقی هرم کارول به عنوان انجام کار درست و عادلانه در هر شرایطی و همچنین اجتناب از آسیب توصیف شده است. یک شرکت نه تنها باید از قانون اطاعت کند، بلکه باید تجارت خود را نیز اخلاقی انجام دهد. برخلاف دو سطح اول، این چیزی است که یک شرکت موظف به انجام آن نیست. با این حال، بهتر است یک شرکت اخلاقی باشد؛ زیرا با این کار نه تنها به ذینفعان خود نشان می دهد که آنها دارای اخلاق و عدالت هستند ، بلکه مردم با خرید کالا یا خدمات از شرکت راحت تر خواهند بود. دوستدار محیط زیست بودن و رفتار مناسب با تامین کنندگان و کارکنان، چند نمونه از مسئولیت پذیری اخلاقی است.

مسئولیت بشردوستانه

کوچکترین سطح هرم کارول، نیکوکاری است. مدتهاست که مشاغل به دلیل رد پای کربن ، نقش آنها در آلودگی زیست محیطی، استفاده از منابع طبیعی و موارد دیگر مورد انتقاد قرار می گیرند. برای مقابله با این موارد منفی، آنها باید به جامعه ای که از آن قرار گرفته اند “پس دهند”. با اینکه این بالاترین سطح CSR است،اما نباید آن را ساده تلقی کرد. زیرا بسیاری از مردم مایل به تجارت با شرکت هایی هستند که آنچه از جامعه دریافت کرده اند، به جامعه باز میگردانند. مسئولیت بشردوستانه چیزی فراتر از کار خود را درست انجام دادن است، و این چیزی است که با ارزشهای شرکت منطبق است.

بر اساس هرم کارول ، مشاغل مسئول، مشاغلی هستند که همه سطوح مسئولیت را قبل از ورود به امور خیریه واجد شرایط می کنند. بدون انجام سایر مسئولیت ها، یک کسب و کار نمی تواند دوام بیاورد.

فریدمن اصولاً به دنبال سرمایهداری مستقیم بوده و مخالف هر نوع فعالیت بر ضد آزادی اقتصادی و بازار آزاد است. فعالیتهای مبتنی بر مسوولیت اجتماعی به نظر فریدمن بازار را با اعوجاجاتی روبهرو میکند و آن را از حالت رقابت کامل خارج میکند، چراکه سهامداران نمیتوانند تصمیم بگیرند که پول شرکت کجا و به چه صورتی هزینه خواهد شد. به همین دلیل است که فریدمن بحث میکند شرکتها باید تنها بر اقداماتی تمرکز کنند که به صورت علّی به سودآوری شرکت وابسته هستند و به همین دلیل باید اقدامات خیرخواهانه را که به صورت مستقیم باعث سودآوری شرکت نمیشوند، رها کنند.

«…این ادعا وجود دارد که کسبوکارها باید برای پشتیبانی از اقدامات خیرخواهانه فعالیتهایی انجام دهند. این اقدامات خیرخواهانه که به وسیله شرکتها انجام میشوند، به دلیل اینکه داراییهای شرکتها مستقیماً در مسیر سودآوری آنها هزینه نمیشوند، مناسب نیستند.»

مبنای دیگری که به وسیله میلتون فریدمن بیان میشود، نیاز شرکتها به باقی ماندن در قواعد بازی بوده و باید بهطور موثری از کلاهبرداری و کارهای خلاف دوری بجویند. این مبنا در جمله زیر که فریدمن بیان میکند کاملاً مشخص است:

«… یک مدیر اجرایی… مسوولیت مستقیم برای انجام کسبوکار بر اساس نیازها و انتظارات سهامداران دارد. او وظیفه دارد به بهترین شکل پولهای شرکت را بر اساس قواعد پایهای جامعه استفاده کند.»

این نقلقول نشان میدهد فریدمن اعلام نمیکند که مدیران میتوانند به هر طریقی عمل کنند تا سود را به حداکثر برسانند، زیرا آنها باید از قانون تبعیت کنند و از سنت اخلاقی پیروی کنند. با این حال، او بهطور صریح فعالیتهای خیریه را که مستقیماً به سود کمک نمیکنند، نادیده میگیرد. یک شرکت خوب در دیدگاه میلتون فریدمن، کسی نیست که فعالیتهای خود را فقط به این دلیل انجام میدهد که آنها از لحاظ اخلاقی صحیح هستند، بلکه به این دلیل که از نظر اقتصادی قابل دوام هستند. یکی از بحثهای اصلی فریدمن برای حذف مسوولیت اجتماعی شرکت ناشی از دیدگاههای او در زمینه هزینههای اخلاقی است:

پول شما برای خودتان- هوشمندانه خرج کنید.

پول شما برای دیگران- هوشمندانه خرج کنید، اما چالشبرانگیز.

پول دیگران برای شما- انگیزه کمی برای مصرف اقتصادی وجود دارد.

پول دیگران برای دیگران- نقش دولت و برنامههای مسوولیت اجتماعی شرکتها.

فریدمن بحث میکند که مدیران اجرایی شرکتها لازم نیست وارد مسائل مربوط به مسوولیت های اجتماعی شوند زیرا انگیزه کمی برای خرج کردن محتاطانه وجود دارد. به این دلیل که مدیر اجرایی در حال هزینه کردن پول سهامداران برای انجام فعالیتهای مسوولیتهای اجتماعی است.

فریدمن بحث میکند که یک شرکت، از نظر اخلاقی خنثی است و تنها هدف شرکت حداکثرسازی سود سهامداران است. مدیران اجرایی شرکتها تنها یک هدف دارند و آن حداکثر کردن سود شرکت است. تنها کنش اخلاقی مدیران اجرایی شرکتها، برآورده ساختن انتظارات سهامداران بوده و آن، حداکثر کردن سود سهامداران به دلیل سرمایهگذاری آنهاست.

دیدگاه فریدمن شبیه داروینیسم اجتماعی است و بقای مناسبترین اصل را برای بازار بهکار میگیرد تا از بهترین نتایج ممکن اطمینان حاصل شود. فریدمن این اصل را به عنوان شرکت با بالاترین بازده به سهامداران تفسیر میکند. زمانی که موضوع یک شرکت الکتریکی که برق یک فرد را به دلیل عدم پرداخت قبض برق خود قطع کرده بود و به این دلیل این فرد مرده بود را به میلتون فریدمن ارائه دادند؛ او برای توجیه اخلاقی رفتار بنگاهها از دیدگاه کانتی استفاده میکند. او بحث میکند که یک شرکت که کالایی را تولید کرده و در اختیار دیگران قرار میدهد، اگر خدمات خود را به دلیل اینکه یکی از مشترکان هزینه خدمات را پرداخت نکرده است، قطع نکند، باعث میشود دیگر مشترکان نیز هزینه خدمات را پرداخت نکنند. فریدمن معتقد است قطع برق یا خدمت در صورت عدم پرداخت هزینه آن، ورای اینکه این قطع چه نتیجهای را ایجاد میکند، باید به عنوان واکنشی منطقی و جهانی شناخته شود. فریدمن معتقد است این کار از دید اقتصادی، اخلاقی است چراکه تضمین میکند شرکت ارائهدهنده خدمت در طول زمان پایدار باقی میماند.

مدرسه اجتماعی-اقتصادی

دیدگاه مخالف فریدمن در مدرسه اجتماعی-اقتصادی مسوولیت اجتماعی شرکتی ایجاد شده است. یکی از مهمترین دیدگاههایی که به وسیله این مدرسه ارائه شده است، موضوع قاعده آهنی مسوولیت است. این قاعده بیان میدارد که مسوولیتهای اجتماعی صاحبان کسبوکار باید با قدرت اجتماعی آنها متناسب باشد. در این زمینه فردریک بیان میدارد:

«… صاحبان کسبوکار باید عملکرد یک نظام اقتصادی را درک کنند و متوجه باشند که اجتماع چه انتظاراتی از آنها دارد و چگونه میتوانند این انتظارات را برآورده سازند. این موضوع به این معناست که ابزارهای تولید اقتصادی باید به گونهای مورد استفاده قرار گیرند که تولید و توزیع کالاها و خدمات بر مبنای رفاه اقتصادی-اجتماعی کل تنظیم شوند.»

دیدگاه اجتماعی-اقتصادی، دیدگاهی مطلوبیتگرایانه است و بر رفاه اجتماعی-اقتصادی کل جامعه تاکید کرده و معتقد است که این رفاه باید بهبود یابد و تنها بر رفاه سهامداران شرکتها تمرکز نمیکند. در دیدگاه مطلوبیتگرایانه، شرکتهایی که تنها برای حداکثرسازی سود سهامداران فعالیت میکنند و به همین دلیل در فعالیتهای مربوط به مسوولیتهای اجتماعی حاضر نمیشوند، غیراخلاقی شناخته میشوند. در دیدگاه مطلوبیتگرایانه که معتقد است باید بهترین و بیشترین کالاها و خدمات در اختیار بیشترین تعداد افراد جامعه قرار گیرد، شرکتهایی که اخلاقی شناخته میشوند باید در زمینههای مسوولیت اجتماعی فعالیت کنند تا بتوانند رفاه کل ذینفعان را افزایش دهند. اما با وجود این، مشکل اعمال تئوریهای استاندارد پیامدگرایانه که نیاز به مسوولی وجود دارد که کاملاً نسبت به ارزشها خنثی باشد، در این مورد وجود دارد.

مطلوبیتگرایی به این نکته توجه نمیکند که بیشینه کردن مطلوبیت مردمی که باید مطلوبیتشان بیشینه شود، با یک قید دوگانه روبهرو است زیرا باید این اطمینان حاصل شود که حداکثرسازی رفاه همه ذینفعان نباید به قیمت مشکل برای کسبوکار در درازمدت باشد. قید دوگانه به این معناست که یک مامور مشخص که وظیفه استفاده از پول و سرمایه بنگاه را دارد، در زمینه مسوولیت اجتماعی باید به گونهای عمل کند که منافع سهامداران را نسبت به منافع کل جامعه در اولویت قرار دهد.

تحلیل

اگر همانگونه که فریدمن میگوید، مسوولیت اجتماعی شرکتی برای کسبوکارها زیانآور باشد، آنگاه سهامداران نباید تمایلی به سرمایهگذاری در شرکتهایی داشته باشند که به صورت اجتماعی مسوولیتپذیر هستند. اما به صورت عملی و در تجربه مشاهده شده است که این اتفاق نمیافتد. ابتدا به این دلیل که فریدمن به این نکته توجه نکرده است که رفتار اخلاقی در بازار باعث بهبود موقعیت بنگاه در بازار میشود. با درک انتظارات مشتریان، یک شرکت میتواند کالاها و خدماتی را ارائه دهد که در آستانه تحمل اخلاقی جامعه باشد. به همین دلیل باید توجه داشت که ارزش افزوده ایجادشده برای سهامداران و مصرفکنندگان باید با در نظر گرفتن نزدیکبینی بازاریابی

(Merketing Myopia) باشد (نزدیکبینی بازاریابی اصطلاحی است که تئودور لویت اقتصاددان آلمانی-آمریکایی و استاد اقتصاد دانشگاه هاروارد نخستینبار مطرح کرد و به معنای این است که بنگاهها در درازمدت اگر به جای تلاش برای فروش بیشتر بر نیازهای مشتریان تمرکز کنند، عملکرد بهتری خواهند داشت).

مصرفکنندگان کالاها و خدماتی را ترجیح میدهند که بر روی برچسب کالا ادعا شده باشد که مسوولیتهای اجتماعی بنگاه در نظر گرفته شده است. نظریه دوعاملی مینتزبرگ این پژوهش را به صورت تئوریک پشتیبانی میکند (نظریه دوعاملی یا انگیزشی-بهداشتی مینتزبرگ بیان میدارد که برخی عوامل در محیط کار باعث بهبود رضایت افراد میشوند در حالی که برخی عوامل دیگر تنها باعث عدم رضایت شغلی میشوند و نبودشان باعث بهبود رضایت افراد نمیشود). بر اساس نظریه مینتزبرگ، عوامل بهداشتی حداقل شرایطی هستند که باید برای جلوگیری از عدم رضایت شغلی برآورده شوند. میجر و شویت نقش مسوولیت اجتماعی شرکتها را در رفتار خریداران بررسی کردند و به این نتیجه رسیدند که این عامل بیش از آنکه یک عامل انگیزشی باشد، عاملی بهداشتی است و جالب اینجاست که اهمیت این مورد چندان ربطی به درآمد خانوار ندارد.

دوم، رشد سرمایهگذاری اخلاقی نشان میدهد که برخی سرمایهگذاران به دنبال حداکثرسازی سود با زیر پا گذاشتن محدودیتهای اخلاقی نیستند.

علاوه بر این، مشخص است که نظریه دوعاملی مینتزبرگ را میتوان در مورد سهامداران نیز در نظر گرفت. مدیران اجرایی که چندان اخلاقی رفتار نمیکنند باعث عدم رضایت بالای سهامداران میشوند. این مورد در پژوهشهای زیادی مشاهده شده است.

در پایان نیز باید بیان شود که یک ابرپژوهش که به وسیله گریفین و ماهون انجام شده نشان داده است که میان میزان مخارج مبتنی بر مسوولیت اجتماعی و عملکرد کسبوکار یا میزان رضایت سهامداران ارتباط علّی وجود ندارد.

میلتون فریدمن و مسوولیت اجتماعی شرکتی

میلتون فریدمن به شدت مخالف این نظر بود که پول سهامداران برای انجام هر کاری که مستقیماً دارایی آنها را افزایش نمیدهد، هزینه شود. او دیدگاه کانتی را پیش میگیرد که مدیران باید تنها به دنبال سود سهامداران باشند و تنها دارایی آنها را بیشینه کنند و به دلیل آنکه اقدامات مبتنی بر مسوولیت اجتماعی از دید فریدمن ثروت سهامداران را کاهش میدهد، نباید در دستور کار مدیران شرکتها قرار داشته باشد.

دیدگاه اجتماعی-اقتصادی ادعا میکند که شرکتها باید به گونهای عمل کنند که تعداد بیشتری از مردم از اقدامات آنها سود ببرند. از دید مطلوبیتگرایی، این دیدگاه بیان میدارد که مشارکت شرکتها در اقدامات مبتنی بر مسوولیت اجتماعی، باعث میشود که ثروت تعداد بیشتری از افراد افزایش یابد و به این دلیل این اقدامات مطلوب هستند. با وجود این برای اطمینان از اینکه شرکت از نظر مالی پایدار میماند، قیود دوگانهای در نظر گرفته میشوند تا میزان سودی که سهامداران به دست میآورند در حدی قابل قبول باقی بماند.

در مجموع میتوان گفت که مدیران آزادی کاملی برای حداکثرسازی سود نخواهند داشت چراکه آنها باید میان قواعد اخلاقی و قانونیِ بازی (یا همان بازار) فعالیت کنند. علاوه بر این برای آنکه شرکتها بهطور معمول اخلاقی باشند، باید در سطح قابل قبولی به اقدامات مبتنی بر مسوولیت اجتماعی مبادرت ورزند تا ثروت همه سهامداران را افزایش دهند.