به گزارش رسانه مسئولیت اجتماعی، امروز بیش از هر زمان دیگری مسئولیت اجتماعی نهادهای مالی به کیفیت تصمیمات مالی آنها گره خورده است. برای درک این تعهد جدید، بهتر است به مفهوم بانکداری سبز (Green Banking) نگاهی بیندازیم.

بانکها منابع مالی مردم را جمعآوری کرده و این قدرت را دارند که آن را به سمت رشد یا تخریب هدایت کنند. بانکداری سبز یعنی عمل به این امانتداری در عالیترین شکل ممکن؛ تعهدی که بانک را موظف میکند در کنار سودآوری، از حفظ محیط زیست و منابع طبیعی نیز حمایت کند.

این رویکرد، فراتر از یک اقدام جزئی است؛ یک تعهد عمیق اخلاقی است که تضمین میکند منابع مالی به پروژههایی تخصیص داده میشود که به بهبود حال زمین و جامعه ما کمک میکند. این بخش شامل ارائه وامهای سبز ترجیحی به انرژیهای تجدیدپذیر و بازیافت، و در مقابل، نه گفتن شجاعانه به تأمین مالی پروژههای آلاینده و مخرب است. اینجاست که این اقدام بزرگ، دقیقا با اهداف توسعه پایدار سازمان ملل (SDG) همسو میشود و آن را به یک ابزار قدرتمند برای رسیدن به اهدافی چون «انرژی مقرون به صرفه و پاک» و «اقدام اقلیمی» تبدیل میکند.

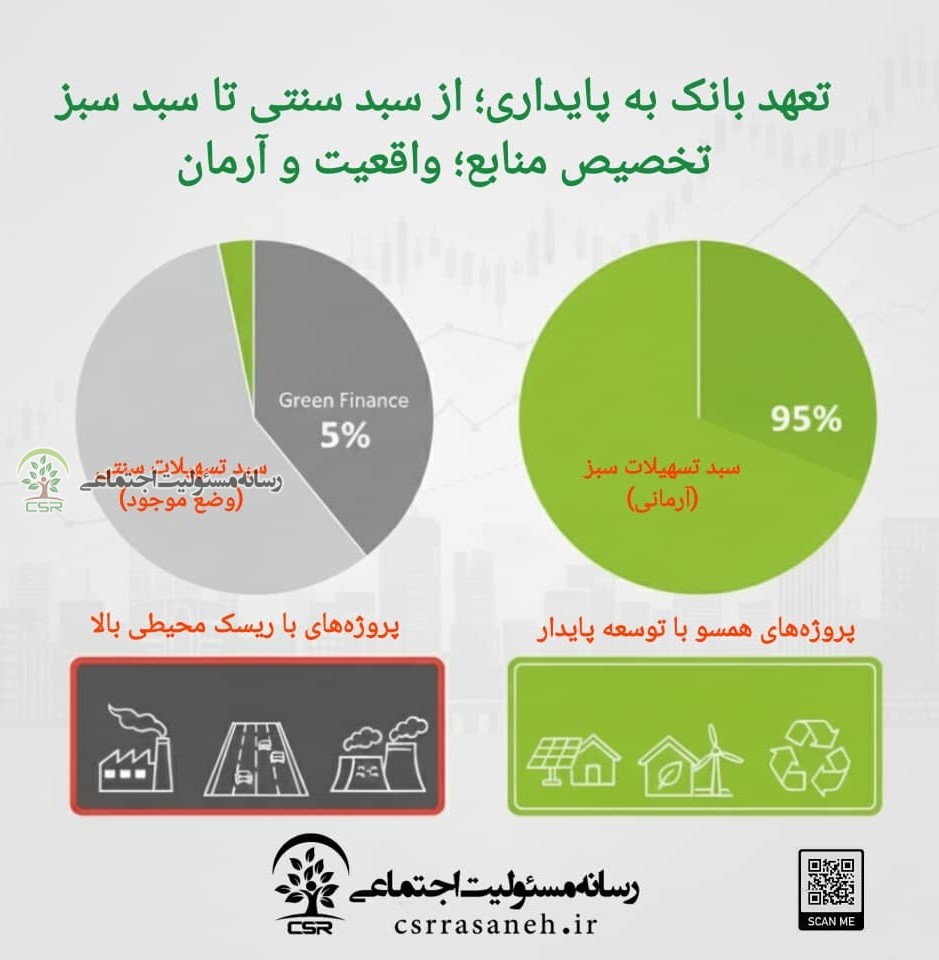

اما سوال اصلی اینجاست بانکهای ما تا چه میزان در پذیرش و اجرای این نقش به عنوان کانالهای هدایت منابع به سمت توسعه پایدار موفق عمل کردهاند؟ در واقع تحلیل یک گزارش سبز در یک بانک، نیازمند بررسی چگونگی تأثیرگذاری این تعهدات بر سبد تسهیلات اعطایی آن است. این تأثیر از طریق اعمال دو مؤلفه اصلی سنجیده میشود؛ مهمترین مولفه شجاعت “نه گفتن” به این معنا که یک بانک مسئولیتپذیر، باید شجاعت نه گفتن به پروژههایی را که آسیبهای جدی زیستمحیطی دارند، داشته باشد. این فیلترها که در قالب «سیاستهای ارزیابی ریسک محیطی و اجتماعی» اعمال میشوند، تضمین میکنند که بانک در تخریب محیط زیست شریک نشود. برای مثال اگر یک طرح صنعتی بزرگ، مستلزم مصرف شدید منابع آب در یک استان با تنش آبی بالا است، یک بانک مسئولیتپذیر باید به دلیل ریسک پایداری منطقه، از تأمین مالی آن خودداری کند، حتی اگر سود کلانی به همراه داشته باشد. چالش اینجاست که هنوز افشای عمومی این موارد “نه گفتن” در ایران ضعیف است و این موضوع، خود یک چالش حاکمیت شرکتی محسوب میشود.

در مرحله بعد، عنصر اصلی بانکداری سبز، اختصاص تسهیلات ترجیحی به طرحهای همسو با SDG است. برای مثال در سالهای اخیر، شاهد اعطای تسهیلات ویژهای از سوی برخی بانکهای دولتی و خصوصی برای تأمین مالی خرید و نصب پنلهای خورشیدی کوچک (مقیاس خانگی یا صنعتی) بودهایم. این اقدام مستقیماً با هدف توسعه پایدار (انرژی پاک و مقرون به صرفه) همسو است. با این حال، حجم این تسهیلات در مقایسه با کل پرتفوی اعتباری بانکها، غالباً ناچیز به نظر میرسد.

چگونه میتوانیم تعهد بانک را سنجید؟

برای آنکه بانکداری سبز از حالت یک تمایل صرف، به یک برنامه عملیاتی موثر تبدیل شود، به ابزارهای مالی نوآورانه نیاز داریم.

در این باره میتوان از نمونههایی از اوراق قرضه سبز (Green Bonds) با هدف تأمین مالی پروژههای زیستمحیطی (مانند طرحهای بازیافت یا توسعه فضای سبز شهری) نام برد که در بازار سرمایه ایران منتشر شدهاند. این ابزار، یک گام قاطع در مسیر بانکداری سبز است، چرا که بانک تعهد میدهد تمام عواید آن فقط صرف اهداف مشخص زیستمحیطی شود.

همچنین، بانکها باید در توسعه مدلهای ارزیابی ریسک اقلیمی در اعطای وامها پیشرو باشند. به عنوان مثال، آیا بانکی که به یک کارخانه در نزدیکی مناطق کمآب وام میدهد، ریسک بحران آب در پنج سال آینده را محاسبه کرده است؟ این نوع نگاه پیشگیرانه، هستهی اصلی حاکمیت شرکتی پایدار است و نشان میدهد که بانک، آیندهنگر است نه فقط سودجو.

اعتماد، سرمایهای که باید حفظ شود

بانکداری سبز یک مسیر یکطرفه است؛ مسیری که با هدف نجات سیاره و تقویت رفاه اجتماعی آغاز میشود. ضعف در این مسیر، صرفاً یک فرصت از دست رفته نیست؛ بلکه یک شکست اخلاقی است که اعتماد عمومی را خدشهدار میکند.

بانکداری سبز، همان مکانیزم حیاتی است که میتواند این اعتماد را بازسازی کند؛ به شرطی که تعهد، از شعار به عمل و از تصمیمهای کوچک داخلی، به جریان اصلی تسهیلات تبدیل شود. هر واحد سرمایهای که به شیوهای صحیح تخصیص داده شود، یک قدم محکم برای ساختن آیندهای پایدار و بازگرداندن اعتماد عمومی است که ارزشمندترین سرمایهی یک نهاد مالی محسوب میشود. ما به بانکهای کشور امیدواریم که نقش تاریخی خود را در این دوران حساس، به شایستگی ایفا کنند.